計画の種類

計画には中期・年度計画などがありますが、違いは以下の通りです。

| 中期計画 | 年度計画 | |

|---|---|---|

| 対象期間 | 3~5年 | 1年 |

| 利益構造 | 現行構造の改革 | 現行構造の調整 |

| 計画特性 | 戦略的 (目的を達すための方針・方向) |

戦術的 (具体的な行動・手段) |

| 作成方法 | トップダウン (トップ主導) |

ボトムアップ (現場サイド主導) |

中期計画見直し

中期計画の見直し方法としては、経営環境の変化に応じて毎期計画を見直す『ローリング方式』と、途中で見直すことをしない『フィックス方式』の二つがあります。ローリングは毎期計画を見直すことで、その初年度を年度計画とし中期計画と年度計画の連携により計画達成を目指します。

外部環境変化の激しい近年では、その変化に素早く対応するため、ローリング方式が一般的に採用されています。

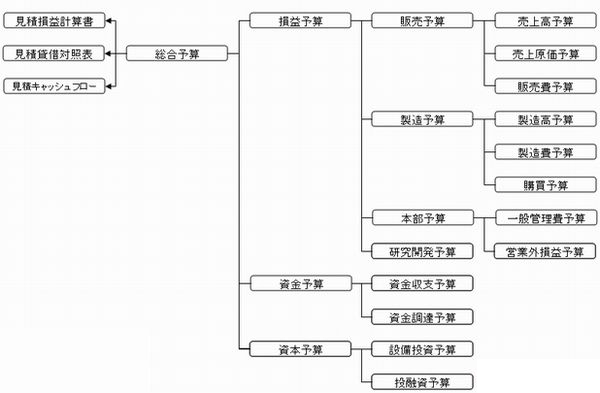

予算体系例

予算体系は業種によって異なりますが、一般的な例としては次のような体系になります。

本社費の配賦基準

本社費とは経理部・総務部・人事部などの費用ですが、これらを各事業部に配賦する場合、事業部ではコントロールができないなどの理由から反対する意見がでることもあります。しかしながら、会社の利益は当然これらのコストが差し引かれたものでありますし、配賦することで会社全体像としてのコストへの意識付けにも役立ちますので通常は各事業部への配賦が行なわれます。

配賦する場合は、業種・費用の性質等を考慮して、売上高・社員数・占有面積・用益・資産などの基準により配賦されます。