売上計上基準

例えば八百屋さんがりんごを売った場合、売上高はその日に計上しますが、これが現金取引ではなく掛け取引で、お金は1ヶ月後振り込まれるとしたら?また、インターネット販売だとしたら?こうなってくると、いつ売上を計上するか(売上計上基準)問題になってきます。

通常の八百屋さんでしたら、(A)~(E)のすべてがその一瞬で完了するので、このようなことを意識することはないのですが、通常の企業は信用取引もありますし、受注を受けたら直ぐ納品とできないものもあります。

このような場合に会計ではいくつかの計上基準が設けられており、その中から選択します。

(A)~(E)で通常販売の時点とされるのは、(B)~(D)になります。

(B)・・・商品等の発送又は出荷の時点で収益を認識する⇒『発送基準』『出荷基準』

(C)・・・商品等を納品した時点で収益を認識する⇒『納品基準』

(D)・・・得意先による検収の時点で収益を認識する⇒『検収基準』 などがあります。

最も使われるのは『引き渡し基準』で、商品等をお客さんへ引き渡した時点で売上を計上します。ただし、『何をもって引き渡したことになるか』が問題となります。

例えば、商品等を出荷したときに売上げ計上する『出荷基準』、商品を納品したときに売上げ計上する『納品基準』などがあります。

中小企業では、売上げを『請求書を発行した時点』で計上する場合が多々見受けられますが、会計に『請求書発行基準』なるものはありませんのでご注意を!

費用計上基準

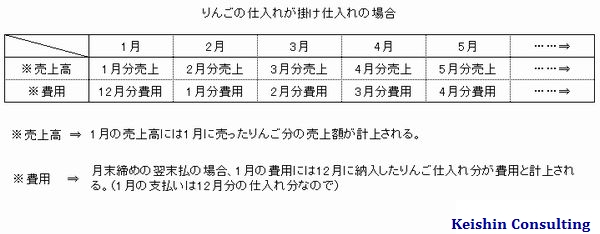

費用の場合は、『ある期間に発生した費用のうち、その期間に計上した売上げに対応するものだけを費用として計上する』になります。何をいっているのか分りにくいと思いますのでこれも八百屋さんの例を揚げて説明します。

一般によくあるケースで、費用を現金支払いを行った時点で費用を計上している企業が多々あります。しかしこれでは、1月分の業績を算出する時に『1月分売上』-『12月分費用』となってしまい、正しい期間損益(期間業績)が把握できないのです。

正しい期間損益を算出するためには、『1月分売上』-『1月分費用』としなければなりません。しかしこれでも完璧とは言えません。1月に仕入れたりんごは全て売れるとは限りませんし、また1月には12月に売れ残った在庫分の売上げもあります。そこで、『1月分費用』を改良し『1月分費用+12月在庫分-1月在庫分』となります。

このように費用計上基準は、上記に揚げた 『ある期間に発生した費用(『1月分費用』)のうち、その期間に計上した売上げに対応するものだけを費用(『1月分費用+12月在庫分-1月在庫分』)として計上する』という意味になります。

適正な期間損益

中小企業の場合、月次決算においては『請求書を発行すれば売上げ、現金支払いがあれば費用』に近い状態になっているケースが多々あります。しかしこれでは、月々の経営成績を正確に把握できず、経営判断を誤りかねません。

正しい経営判断をするには、売上・費用の計上について適正に行わなければなりません。